Las verdades de las que no podemos escapar y que marcarán la evolución de los mercados a largo plazo fueron nuevamente destacadas por Schroders en un webinar titulado Verdades ineludibles: el impacto a largo plazo de Covid-19. El impacto de las políticas populistas, el crecimiento de la sostenibilidad como exigencia en diferentes sectores de la sociedad y la evolución tecnológica son tres de las verdades destacadas e innegables. Sin embargo, otros dos se destacan por representar fuerzas compensatorias en la fortaleza financiera de las economías, a saber, tasas de interés más bajas por un período prolongado y las presiones que sienten los gobiernos en la gestión de ingresos versus gastos en el contexto de la pandemia.

Con esto en mente, Azad Zangana, economista y estratega europeo senior de Schroders introdujo el concepto de espacio fiscal, un concepto interesante que ayuda a “mirar el situación de las economías en el sentido de cuánto margen de maniobra tienen para acomodar aumentos en el gasto y la inversión ”.

Usando la definición de espacio fiscal en la que se basa el FMI, dice el economista, el concepto se refiere, en la práctica, a la capacidad que tiene un país para financiarse en un año determinado. Con más detalle, explica, el espacio fiscal considera la relación entre el crecimiento del producto y el déficit fiscal total. “Si el crecimiento del PIB nominal es mayor que el total financiado en un año dado, la carga de la deuda sobre el PIB, de hecho, está disminuyendo.”.

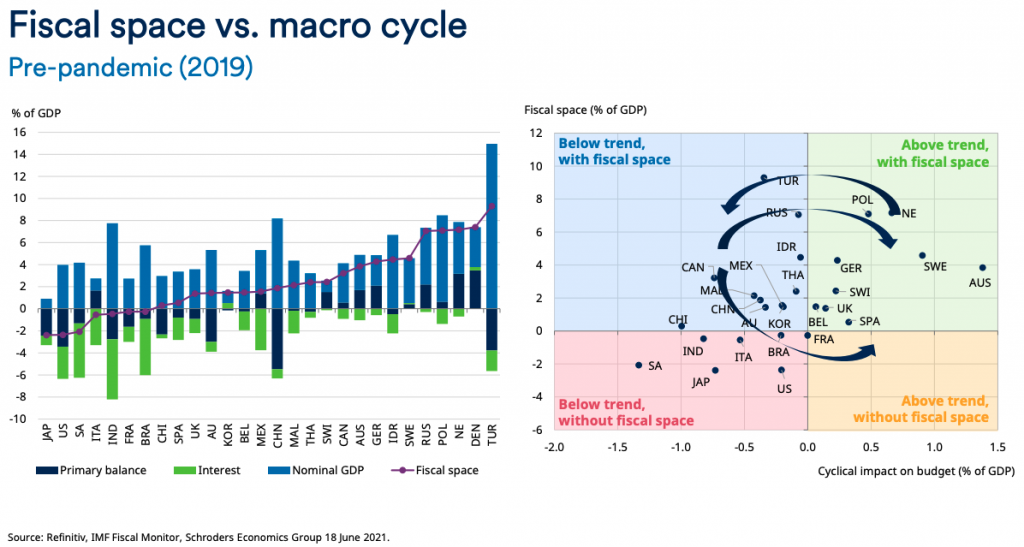

Para ilustrar el concepto, en el gráfico de la izquierda, todos los países a la derecha de Brasil tuvieron en 2019 un año positivo para el espacio fiscal. Lo contrario es cierto para los de la izquierda. “Podemos argumentar fácilmente, por ejemplo, que Dinamarca puede aumentar el gasto en un 6% o un 7% de su PIB y aún ver cómo se reduce la carga de la deuda”, ilustra.

Cruzando el análisis de estos datos con el impacto cíclico en el presupuesto, Azad Zangana lleva el análisis a un segundo nivel. “Si una economía está creciendo por encima de la tendencia y su situación presupuestaria es mejor de lo normal, está en el cuadrante superior derecho. El problema ocurre cuando las economías no tienen margen de maniobra fiscal combinado con un crecimiento por debajo de la tendencia. Ante esta situación, los mercados tendrán una mayor resistencia al crédito ”, explica.

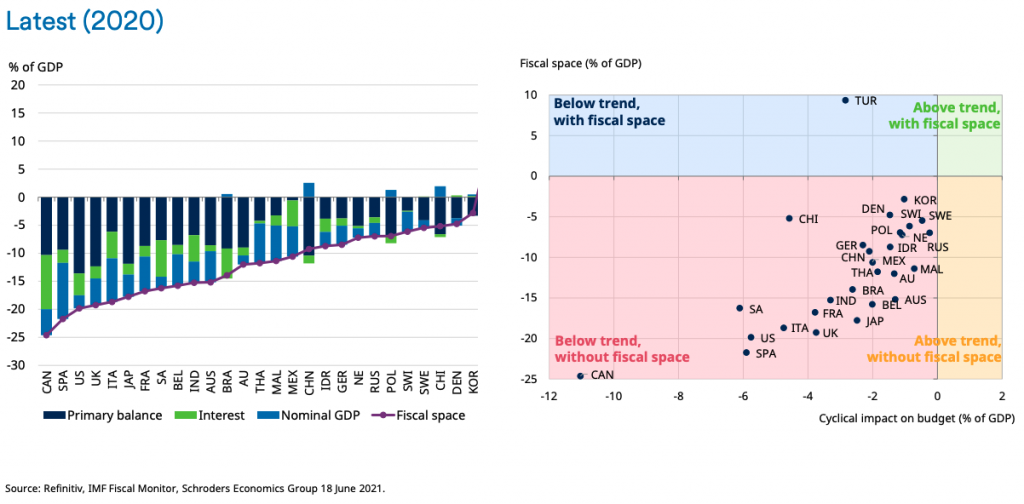

En 2019, el panorama era el de la tabla anterior, destacando Estados Unidos por el peso de los estímulos fiscales a medida que se acercaban las elecciones, según explicó el economista de Schroders. YEn 2020, a su vez, con el estallido de la pandemia, vimos un crecimiento significativo en la financiación y prácticamente todos los países cayeron al cuadrante inferior. a la izquierda, excepto Turquía, que endureció la política fiscal. “Eso no significa que haya sido un desastre total. Se necesita tiempo para que las economías se recuperen a través de la naturaleza de la pandemia. Los cierres de economías implican que se necesita tiempo para que los estímulos funcionen ”, explica.

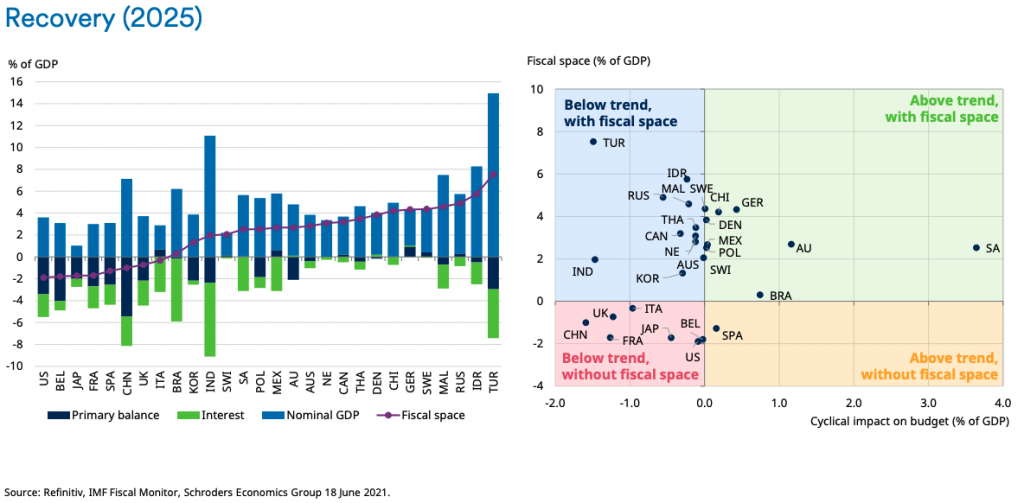

Avance rápido hasta 2025, según las previsiones del FMI, Azad Anzana plantea la pregunta: “¿Podrán los ahorros reparar sus balances?“La respuesta es mayoritariamente sí. “Un número significativo estará en el cuadrante más favorable, pero algunos de ellos se habrán movido de derecha a izquierda. Por otro lado, un puñado de ellos estará en la zona de peligro, a saber, China, Reino Unido, Italia, Francia, Japón, Bélgica y Estados Unidos. La preocupación con estas economías es que si vemos que las cifras se deterioran en ese momento (los ciclos económicos ocurren cada 5/7 años), ¿qué pueden hacer los gobiernos y los bancos centrales? ¿Tendrán la capacidad de gastar para salir de la zona de peligro? ¿O confían en que tendrán acceso a estímulos monetarios para hacerlo?“, él pide. “Estos países estarán muy mal preparados para enfrentar el próximo ciclo de recesión. Históricamente, los mercados emergentes en esta situación, por ejemplo, se vieron obligados o bien a devaluar sus monedas, o bien a reestructurar sus deudas ”, concluye.

Arturo Galvez es autor en Rallymundial.net, donde se dedica a la cobertura de noticias y temas de actualidad en áreas como política, negocios, tecnología, deportes, entretenimiento y estilo de vida. Su enfoque se centra en ofrecer información clara, verificada y fácil de entender para los lectores. A través de su trabajo, busca mantener al público informado sobre los acontecimientos más relevantes del momento, priorizando la objetividad, la utilidad de los datos y la relevancia de las historias para la audiencia.